Tra Stato, banche e Poste, i risparmi finiti nei rapporti dormienti non spariscono del tutto, ma entrano in un sistema di gestione pubblica dal quale il recupero è possibile solo a condizioni rigorose e documentate

Ogni anno centinaia di milioni di euro cambiano “stato giuridico” senza muoversi fisicamente da un conto.

Non vengono sequestrati, non vengono cancellati, non vengono nemmeno realmente persi.

Vengono custoditi dallo Stato, in attesa che qualcuno dimostri di averne diritto.

Sono soldi e risparmi dimenticati. O di cui non si era a conoscenza.

È qui che si inserisce uno dei fenomeni meno conosciuti della finanza italiana: i rapporti dormienti.

Un libretto postale o un conto bancario diventa “dormiente” quando resta inattivo per anni.

Prima del passaggio definitivo, la banca o le Poste dovrebbero inviare una comunicazione al titolare per avvisare della futura classificazione.

Una raccomandata che può valere migliaia di euro

Dal 2010, nelle casse di Consap (Concessionaria Servizi Assicurativi Pubblici S.p.A.), la società controllata dal Ministero dell’Economia e delle Finanze che gestisce diversi fondi per conto dello Stato, tra cui conti correnti, libretti di risparmio e polizze assicurative, sono confluiti oltre due miliardi di euro dai fondi dormienti. Inclusi quelli dei vecchi libretti in lire, che incidono sul totale per una somma che va dai 150 ai 500 milioni di euro.

Ogni anno la cifra sospesa aumenta, si stima di 100/200 milioni di euro.

Si tratta di soldi che nessuno reclama e ha mai reclamato e per i quali il recupero a posteriori diventa una corsa contro il tempo e contro la burocrazia.

Perché se è vero che c’è un limite entro il quale possono essere richiesti, è anche vero che spesso la sorte di questi soldi si gioca nei dettagli: una raccomandata non arrivata, un indirizzo mai aggiornato e la conseguente richiesta dell’apertura di una procedura legale.

Da conto attivo a denaro “sospeso”

Da conto attivo a denaro “sospeso”

Non esiste un giorno in cui un libretto “scompare”.

Esiste invece una soglia temporale: 10 anni di inattività.

Ma la legge prevede che l’intermediario (la banca o la Posta) debba inviare una comunicazione al titolare prima di arrivare al passaggio definitivo.

È una fase cruciale, perché da qui dipende la legittimità dell’intero processo.

Se nessuno risponde, il rapporto viene trasferito al Fondo gestito da Consap e parte la sua sospensione amministrativa.

La gestione dello Stato: da temporanea a definitiva

Le somme confluite vengono custodite e possono essere richieste dagli aventi diritto entro determinati limiti.

E i ricorsi non mancano, perché così è lo stesso intermediario che ha l’onere della prova: se la raccomandata non c’è, se i registri non sono stati aggiornati, se gli archivi risultano incompleti, l’ABF, l’Arbitro Bancario Finanziario può decidere per la restituzione.

In casi come la decisione ABF n 5511/2021 (Bari), la n. 7428/2023 (Milano) e la n. 11023/2022, (Roma), solo per citarne alcune, il nodo è sempre lo stesso: l’intermediario sostiene di aver inviato l’avviso, ma non riesce a provarlo in modo documentale. E quando la prova non regge, il ricorso del cliente viene accolto.

Il principio che emerge è netto: non basta dire “abbiamo avvisato”, bisogna dimostrarlo.

Gli eredi e la parte invisibile del sistema

La dimensione più complessa emerge quando il titolare è deceduto.

In questi casi il rapporto entra nell’asse ereditario, ma non sempre l’informazione arriva a chi ne avrebbe diritto.

Banche e Poste non possono infatti ricostruire la genealogia e non esiste una banca degli eredi.

Che non di rado tentano poi di far valere un loro diritto.

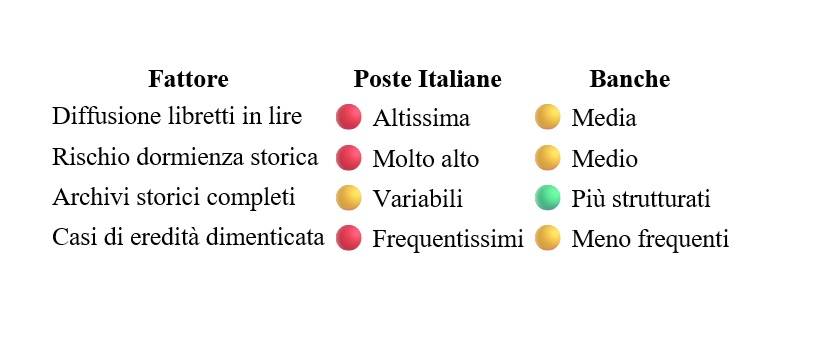

I casi più frequenti (e che riguardano più frequentemente le Poste), sono quelli di figli che scoprono tardi un rapporto, successioni mai fatte, oppure pratiche presentate da un solo erede e poi contestate da altri.

Come vengono usati i soldi non più richiedibili

Le somme che restano allo Stato vengono riutilizzate dallo stesso per interventi straordinari decisi dal governo, per misure sociali, per indennizzi finanziari a correntisti danneggiati o per rimborsi a risparmiatori truffati o vittime di crack bancari.